빚 못 갚는 가계·기업 늘어… 4대 금융지주 부실채권 급증

이주빈 기자

Published On:

이주빈 기자

Published On:

Summary

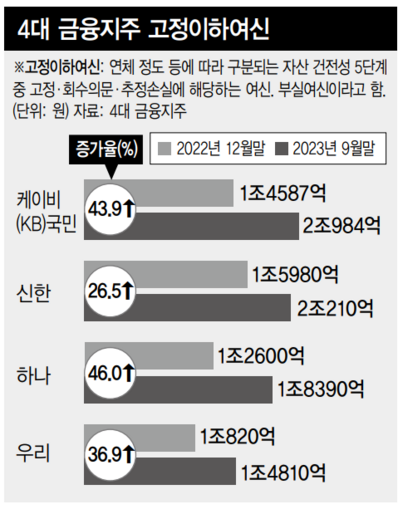

서울 시내 한 은행에 붙은 대출 관련 현수막. 연합뉴스 케이비(KB)·신한·하나·우리금융 등 4대 금융지주의 부실채권(고정이하여신)이 3분기 만에 2조원 넘게 늘었다. 시장 금리가...

서울 시내 한 은행에 붙은 대출 관련 현수막. 연합뉴스

※ 이미지를 누르면 크게 볼 수 있습니다.

게티이미지뱅크

금융위, 추가 적립 요구권 도입 손실이 늘면서 각 금융회사는 대손충당금도 빠르게 쌓은 것으로 나타났다. 대손충당금은 빚을 떼일 것을 대비해 쌓아두는 자금으로, 은행들의 손실흡수능력을 보여준다. 다만 늘어날수록 주주들에게 돌아가는 배당 재원이 줄어드는 측면이 있다. 4대 금융지주의 3분기 말 대손충당금은 5조5428억원으로 전년 동기에 견줘 두배(94.1%) 가까이 불어났다. 특히 케이비금융과 하나금융은 그 증가율이 모두 100%를 웃돌았다. 김인 비엔케이(BNK)투자증권 연구원은 “시장금리 상승에 따라 여신 부실이 진행되면서 충당금도 크게 불고 있다”며 “특히 금융당국이 향후 경기를 부정적으로 보고 보수적 관점에서 충당금 확충을 요구하고 있는 점도 영향을 미치고 있다”고 말했다. 최근 한국금융연구원은 은행권 가계여신에서만 내년 고정이하여신 규모가 2022년 말보다 최대 1조5천억(1조6천억→3조1천억원) 늘어날 수 있다고 전망한 보고서를 펴낸 바 있다. 부실 확대와 충당금 비용 증가가 내년에도 이어진다는 얘기다. 금융당국도 고삐를 바짝 죄고 있다. 금융위원회는 이날 은행업 감독 규정을 개정해 특별대손준비금 적립요구권을 도입했다. 앞으로는 부실여신 대비 은행들이 쌓아놓는 충당금·준비금이 부족하다는 판단이 들면 당국이 추가 적립을 요구할 수 있게 된다. 그동안은 제도적 근거가 없어 자율 협조 요청만 가능했다. 이주빈 기자 전슬기 기자

면책 조항: 이 글의 저작권은 원저작자에게 있습니다. 이 기사의 재게시 목적은 정보 전달에 있으며, 어떠한 투자 조언도 포함되지 않습니다. 만약 침해 행위가 있을 경우, 즉시 연락해 주시기 바랍니다. 수정 또는 삭제 조치를 취하겠습니다. 감사합니다.