정부의 ‘주택금융’ 확대가 가계부채 마구 늘렸다

박순빈 기자

Published On:

박순빈 기자

Published On:

Summary

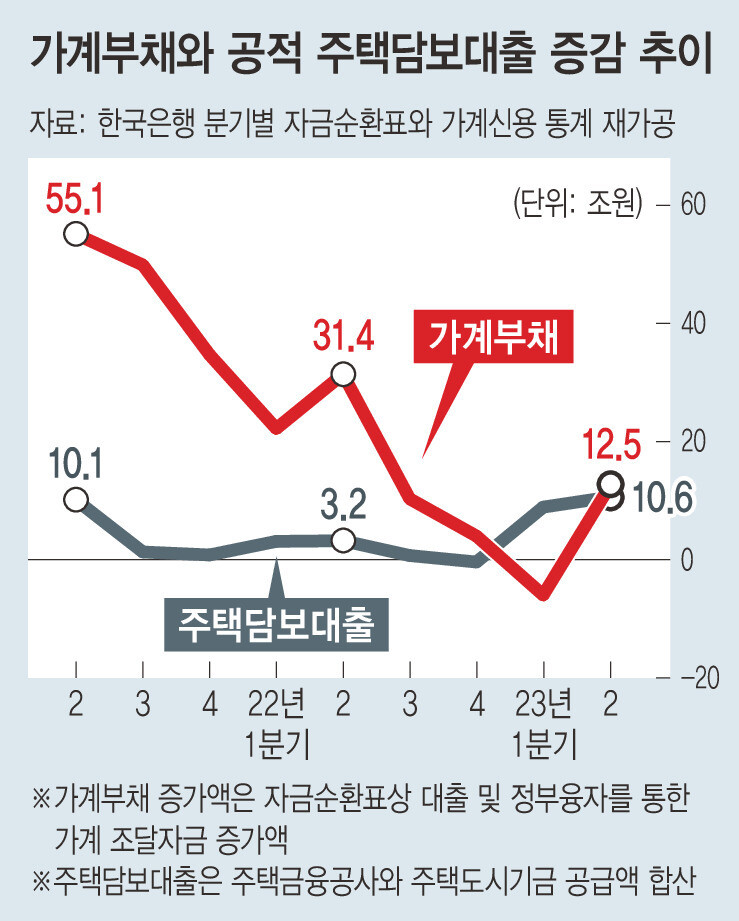

서울 남산에서 내려다 본 일대. 연합뉴스 올 4월 이후 다시 증가하고 있는 가계대출은 정부의 주택 관련 정책금융 확대가 결정적인 영향을 미치고 있으며, 이는 한국은행 통화정책의 긴...

서울 남산에서 내려다 본 일대. 연합뉴스

※ 이미지를 누르면 크게 볼 수 있습니다.

면책 조항: 이 글의 저작권은 원저작자에게 있습니다. 이 기사의 재게시 목적은 정보 전달에 있으며, 어떠한 투자 조언도 포함되지 않습니다. 만약 침해 행위가 있을 경우, 즉시 연락해 주시기 바랍니다. 수정 또는 삭제 조치를 취하겠습니다. 감사합니다.