13일(현지시각) 제롬 파월 미국 연방준비제도 의장이 연방공개시장위원회(FOMC)가 끝난 뒤 기자회견에서 발언하고 있다. 워싱턴/로이터 연합뉴스

미국 연방준비제도(연준)가 금리인하 가능성을 시사했다. 연준 위원들의 전망을 담은 점도표는 내년 총 3차례 금리인하를 예고했고, 시카고상품거래소(CME) 페드워치 등을 보면 시장은 내년 총 6차례 금리인하를 기대한다. 중앙은행의 가이던스와 시장 반응에 차이가 있지만 내년 정책금리가 내려갈 것이란 점에는 이견이 없다.

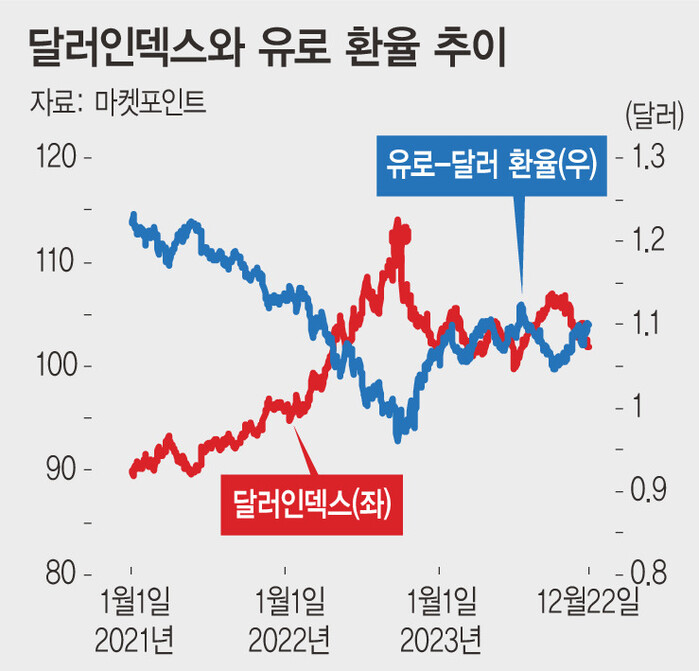

금리의 이론적 정의는 돈의 가격이다. 미국의 정책금리 인하가 예상되는 만큼 달러 가치는 최근 하락세를 보이고 있다. 11월까지 107포인트 수준에서 등락세를 보이던 달러인덱스는 최근 101포인트 후반까지 내려왔다. 미 국채 10년물 금리 역시 한때 5%를 넘어갔으나 최근 빠르게 하락 중이다.

내년에도 미국 정책금리 인하와 달러가치의 약화가 기계적으로 연동될 것인지는 눈여겨볼 지점이다. 지금의 시장을 기준으로 보면 금리와 달러가 동시 하락할 개연성이 높으나 상황에 따라 그러지 않을 수 있다. 여기에는 두 가지 변수가 있다.

첫 번째 변수는 유럽이다. 11월 유로존의 소비자물가지수 상승률은 2.4%(전년동기비)였다. 미국의 11월 물가 상승률(3.1%)을 감안할 때 유럽 물가안정 속도는 상대적으로 빠르다. 또 유럽의 경기는 미국의 경기보다 안정적이지 못하다. 구체적으로 유럽의 제조업·서비스업 구매관리자지수(PMI)는 모두 기준선인 50을 넘지 못하고 있으며 유로존 3분기 실질 성장률은 역성장(-0.1%, 전기비)했다. 경기 불안 상황에서 물가가 빠르게 안정화되고 있기에 금리인하는 유럽에서 미국보다 먼저 나올 가능성은 꾸준히 커지고 있다.

유럽중앙은행(ECB)의 정책금리 인하가 미 연준보다 먼저 진행된다고 가정할 경우 유로의 상대적 가치는 낮아진다. 특히 달러인덱스 구성 통화 중 유로 비율이 약 58%로 가장 높아 유로 가치가 떨어질 경우 달러 가치는 올라간다. 최근 유로존 소비자물가 발표 직후 달러인덱스가 소폭 반등한 이유도 여기에 있다. 미 연준의 금리 인하가 예상된다 하더라도 그 속도가 유럽보다 늦을 경우 달러 가치는 경우에 따라 재차 높아질 수 있다는 얘기다.

두 번째 변수는 미국의 경기가 빠르게 경색되는 경우다. 현재 미국의 소비와 고용은 아직은 견고하나 점차 약화될 전망이다. 통화긴축 효과가 경기에 번지고 있어서다. 다행히 경기 둔화 속도가 빠르지 않아 2008년 시기와 같은 침체는 없을 것이다. 그러나 만약 은행 시스템 리스크와 같이 돌발 변수로 경기 악화 속도가 가팔라질 경우 연준은 서둘러 정책금리를 내려야 한다. 이 경우 정책금리 인하 타이밍과 폭은 시장이 예상했던 것보다 빠르고 깊을 수 있다.

이 경우 달러인덱스는 기준금리가 내려가도 오히려 반등할 수 있다. 위험회피심리가 강해진 투자자들이 안전자산을 서둘러 매집할 수 있어서다. 2008년 금융위기 당시 달러인덱스가 120포인트까지 높아진 상황도 경기 불안감이 안전자산 선호심리를 자극한 대표 사례다.

지금의 시장은 2024년 금리 인하를 예상하며 달러 가치 역시 내려갈 것으로 예상한다. 이 예상이 들어맞으려면 유럽보다 미국의 금리인하 속도가 빠르거나 비슷해야 하며, 미국의 경기 둔화 속도가 너무 가파르지 않아야 한다. 이 두 변수를 인지하며 앞으로의 상황을 조망해야 한다.

김승혁 NH선물 연구원

면책 조항: 이 글의 저작권은 원저작자에게 있습니다. 이 기사의 재게시 목적은 정보 전달에 있으며, 어떠한 투자 조언도 포함되지 않습니다. 만약 침해 행위가 있을 경우, 즉시 연락해 주시기 바랍니다. 수정

또는 삭제 조치를 취하겠습니다. 감사합니다.

admin

Published On:

admin

Published On: