최근 고금리, 부동산 가격 하락 등으로 대다수 국내 가구가 ‘빚 다이어트’에 나섰지만, 지난 3월 기준으로 소득 하위 20% 저소득 가구에서는 오히려 부채가 큰 폭으로 불어난 것으로 나타났다. 지난해 국내 소득분배 지표는 소폭 개선됐다.

7일 통계청의 ‘2023년 가계금융복지조사’에 따르면, 올해 3월 말 기준 가구당 평균 금융 부채는 6694만원으로 1년 전에 견줘 1.6%(109만원) 감소했다. 반면 집주인이 세입자로부터 받은 임대보증금 부채는 2492만원으로 5.3%(126만원) 늘어나 금융 부채와 임대보증금을 합한 전체 부채는 0.2% 증가하는 데 그쳤다. 박은영 통계청 복지통계과장은 “부동산 경기 악화와 이자율 상승으로 빚을 내 새로 집을 사기보다 기존 빚을 갚고 전월세로 돌아선 가구가 많아졌기 때문으로 보인다”고 말했다.

실제 국내 가구가 보유한 3월 말 금융부채 중 담보대출(전년 동기 대비 -2.6%), 신용대출(-0.7%)이 일제히 감소했다. 금리 부담이 상대적으로 큰 신용카드 관련 대출은 10.6%나 급감했다. 지난해 전체 가계가 부담한 연간 이자비용이 247만원으로 전년보다 18.3% 뛰는 등 금리 상승 부담이 커지자 ‘디레버리징’(부채 축소)에 나선 것으로 풀이된다.

이런 가운데 소득 하위 20% 가구만 부채가 ‘나 홀로 증가’했다. 국내 가구의 전체 부채에서 하위 20% 가구가 차지하는 비중도 지난 3월 말 4.4%로, 전년 동기 대비 0.8%포인트 확대됐다. 고금리 장기화로 인한 채무 불이행 위험이 저소득 가구에 집중될 수 있다는 의미다.

국내 가구의 보유 자산도 2012년 가계금융복지조사 시행 이래 최초로 감소했다. 가구당 평균 자산은 3월 말 기준 5억2727만원으로 1년 전에 견줘 3.7%(2045만원) 줄었다. 거주 주택 가격이 10.0% 빠지며 자산 감소를 이끌었다. 부동산 활황기였던 2021년과 2022년에 가구당 자산이 각각 12.8%, 9.0% 급등했다가 다시 조정을 받은 셈이다.

특히 청년 가구(가구주 39살 이하)의 자산이 7.5% 감소해 전체 가구 중에 감소 폭이 가장 컸다. 통계청은 “과거 ‘영끌’ 해 집을 산 청년 세대가 부동산 가격 하락, 고금리 영향으로 주택 구매를 망설이거나 전세를 선호하는 경향이 엿보인다”고 전했다.

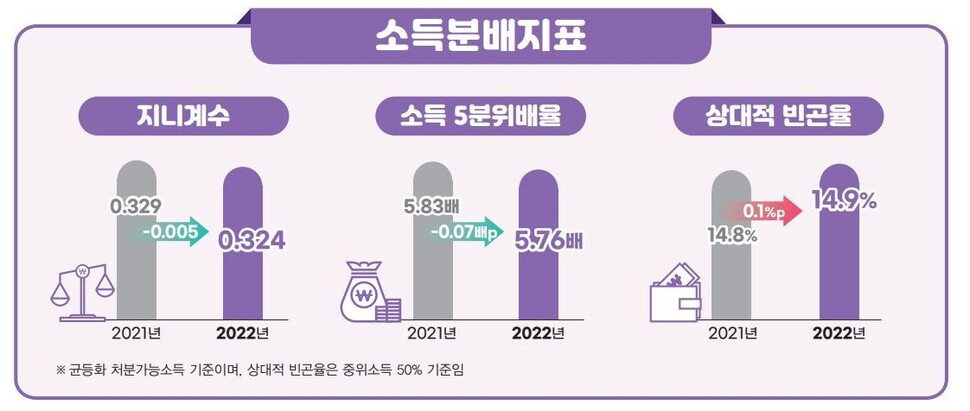

소득 불평등 정도를 나타내는 대표 지수인 지니계수(가구원 수 차이를 반영한 균등화 처분가능소득 기준)는 지난해 0.324로 전년보다 0.005 하락했다. 관련 통계 집계 이래 가장 낮은 수준이었다. 지니계수는 2011년 0.388에서 2015년(0.352), 2018년(0.345), 2020년(0.331), 2021년(0.329) 등으로 완만히 낮아지는 흐름이다. 지니계수는 0이면 완전평등, 1이면 완전불평등을 의미한다.

상위 20%의 소득을 하위 20%의 소득으로 나눈 균등화 처분가능소득 5분위 배율도 전년의 5.83배에서 지난해 5.76배로 하락했다. 상위 20% 소득이 하위 20%의 5.76배라는 의미로, 2년 만에 개선된 것이다.

박종오 기자

면책 조항: 이 글의 저작권은 원저작자에게 있습니다. 이 기사의 재게시 목적은 정보 전달에 있으며, 어떠한 투자 조언도 포함되지 않습니다. 만약 침해 행위가 있을 경우, 즉시 연락해 주시기 바랍니다. 수정

또는 삭제 조치를 취하겠습니다. 감사합니다.

박종오 기자

Published On:

박종오 기자

Published On: